スマホ代・保険料を見直すだけで土日を充実して過ごせる固定費削減マニュアル

「副業で月5万円稼ぎたい!」

そう思ってブログや動画編集の勉強を始めようとしたものの、残業や夜勤明けで帰宅した後は気絶するようにベッドへ直行……。休日は平日すり減らした体力を回復させるために、ただ寝て終わる。

そんな毎日を送っていませんか?

自動車製造業や工場勤務など、体力をガッツリ削られる仕事をしていると、「帰宅後にPCを開く」というハードルはエベレスト並みに高いですよね。

だからこそ、激務な私たちが「最初の副業」として絶対にやるべきなのは、気力も体力も使わない「固定費(スマホ代・保険料)の削減」です。

労働時間を1秒も増やさずに手元に残るお金を増やす、最強の「貯める力」を身につけましょう 。

目次

- 1. なぜ製造業勤務の「最初の副業」は固定費削減なのか?

- 2. 【通信費】スマホは格安SIMに変えよう!毎月約5,000円の節約

- 3. 【保険料】ムダな保険は解約!本当に必要な「掛け捨て」だけ残す

- 4. 浮いたお金と時間で、土日をどう充実させるか?

- まとめ:今すぐ行動して「自由」への道へ

1. なぜ製造業勤務の「最初の副業」は固定費削減なのか?

結論から言うと、「1回手続きするだけで、毎月確実にお金が増える(浮く)から」です。

アルバイトやウーバーイーツで月1万円稼ぐには、休日の貴重な数時間を削って労働しなければなりません。本業で疲弊しているのに、これ以上働くのは現実的ではないですよね。

しかし、固定費を月1万円削減できれば、それは「税引き後の給料が毎月1万円上がった」のと同じ効果があります。しかも作業は最初の1回だけ。一度設定すれば、寝ている間も、ライン作業をしている間も、ずっと節約効果が続く「ストック型」の資産形成術なのです 。

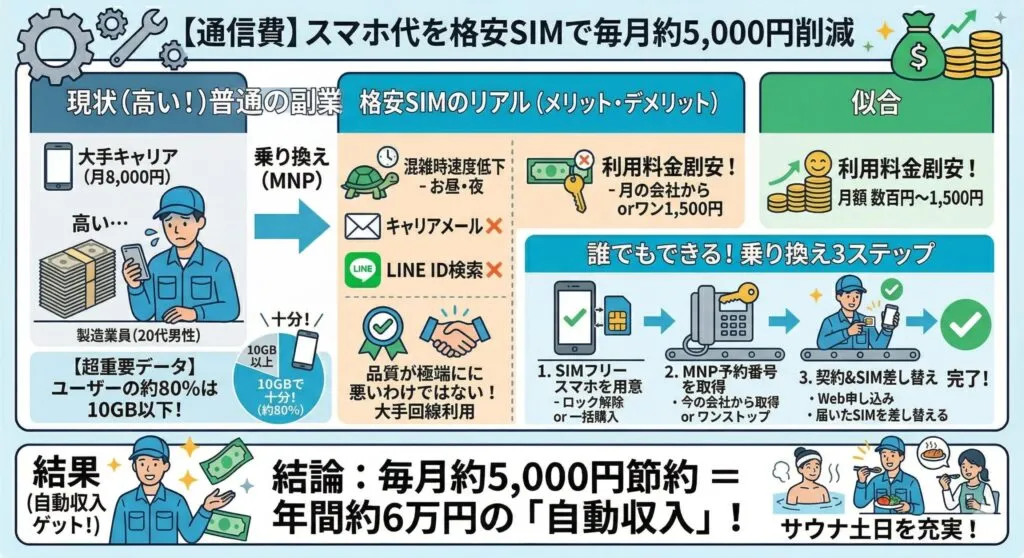

2. 【通信費】スマホは格安SIMに変えよう!毎月約5,000円の節約

「大手キャリアだから安心」と、月8,000円近く払い続けていませんか? 格安SIMに乗り換えるだけで、毎月約5,000円もの節約が可能です。

格安SIMのリアルなメリット・デメリット

乗り換えを躊躇する理由として「品質が不安」という声が多いですが、実際はどうでしょうか。

- メリット: 利用料金が劇的に安くなる(月数百円〜1,500円程度で済むケースも多い) 。

- デメリット: 大手キャリアに比べるとお昼や夜などの混雑時に速度が落ちることがある 。キャリアメールが使えない、LINEのID検索が使えない場合がある 。

しかし、格安SIM会社も大手から回線をレンタルしているため、

「電波が届かない」

「品質が極端に悪い」

ということはありません 。ユーザーの約80%は「月10GBも使わない」という調査結果もあり、多くの人にとって格安SIMで十分です 。

誰でもできる!乗り換え3ステップ

- SIMフリーのスマホを用意する: 今のスマホを使うならSIMロック解除を確認。新しく買うならネットショップ等で一括購入がおすすめ。

- MNP予約番号を取得する: 電話番号を引き継ぎたい場合、今の会社から取得(2023年からは「MNPワンストップ」で不要なケースも増加)。

- 乗り換え先と契約: Webサイトから申し込み。届いたSIMカードを差し替えるだけで完了!

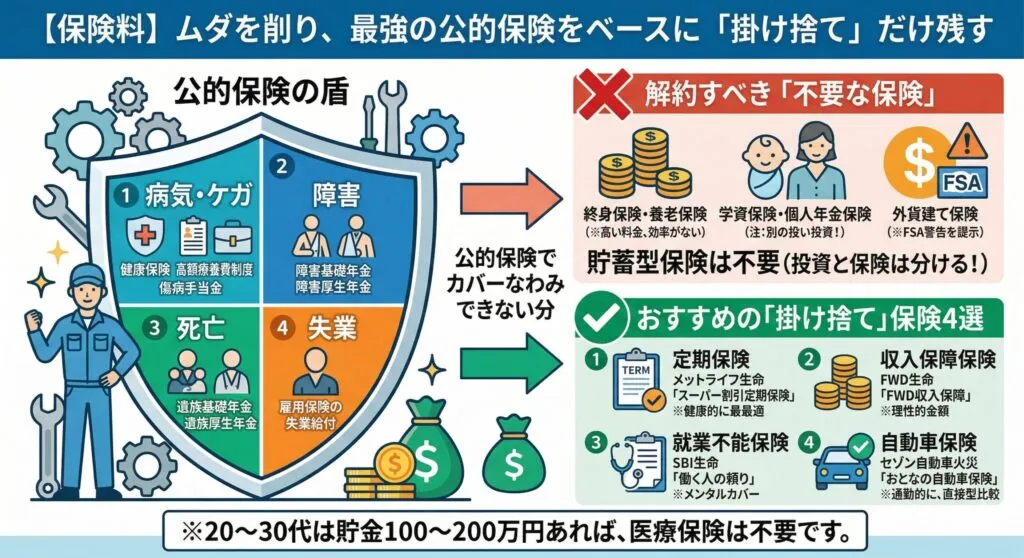

3. 【保険料】ムダな保険は解約!本当に必要な「掛け捨て」だけ残す

「将来が不安だから」と、月1万5,000円以上も保険料を払っていませんか? 実は、日本には最強の「公的保険」がすでに備わっています 。

私たちが守られている「公的保険」の盾

- 病気・ケガ: 健康保険、高額療養費制度、傷病手当金。

- 障害: 障害基礎年金、障害厚生年金。

- 死亡: 遺族基礎年金、遺族厚生年金。

- 失業: 雇用保険の失業給付。

まずはこの盾でカバーできない分だけを、民間保険で補うのが賢い戦略です 。

解約すべき「不要な保険」

以下の「貯蓄型保険」は、手数料が高く効率が悪いため不要です。「投資は投資、保険は保険」と分けましょう。

- 終身保険・養老保険

- 学資保険・個人年金保険

- 外貨建て保険(金融庁も注意喚起しているケースがある)

おすすめの「掛け捨て」保険4選

- 定期保険: 亡くなった時に家族に一括でお金を残す。

- おすすめ: メットライフ生命「スーパー割引定期保険」(健康な人なら最安クラス) 。

- 収入保障保険: 亡くなった後、家族が毎月分割で給付金を受け取れる。年齢とともに保証額が減るため合理的。

- おすすめ: FWD生命「FWD収入保障」 。

- 就業不能保険: 病気やケガで長期間働けなくなった時に備える。

- おすすめ: SBI生命「働く人の頼り」(精神疾患もある程度カバー) 。

- 自動車保険: 車通勤なら必須。

- おすすめ: セゾン自動車火災「おとなの自動車保険」など、ダイレクト型を比較して選ぶ 。

注意点: 20〜30代なら貯金が100〜200万円あれば、医療保険は一切不要です 。どうしても不安な場合は、月2,000円程度の「都道府県民共済」で十分です 。

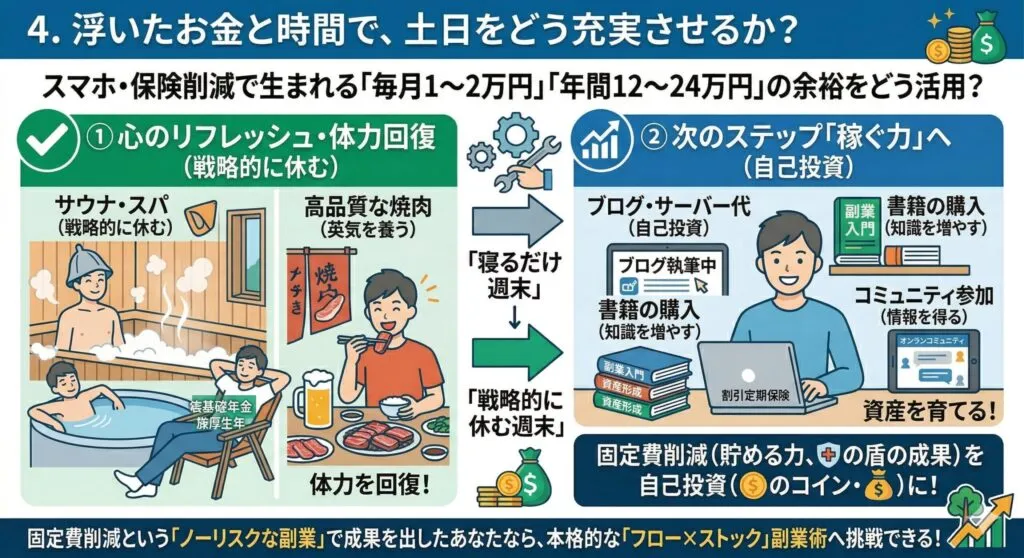

4. 浮いたお金と時間で、土日をどう充実させるか?

スマホと保険を見直せば、毎月1〜2万円、年間で12〜24万円もの「余裕」が生まれます。

心のゆとりをリフレッシュに投資する

浮いたお金で、土日に少し贅沢なサウナへ行って体を整えたり、美味しい焼肉を食べて英気を養ったりしましょう。

「お金がないから休日は寝るだけ」という生活から、「お金に余裕があるから、戦略的に休む」という生活へシフトできます。

次のステップ「稼ぐ力」へ

体力が回復し、精神的なゆとりが生まれたら、その浮いたお金を自己投資に回しましょう。

- ブログのサーバー代(月1,000円程度)

- 副業に役立つ書籍の購入

- オンラインコミュニティへの参加

固定費削減という「ノーリスクな副業」で成果を出したあなたなら、次のステップも着実に進めるはずです。

まとめ:今すぐ行動して「自由」への道へ

「そのうちやろう」は、絶対に行動しないフラグです。

仕事で疲弊しているからこそ、「気合いに頼らない仕組み作り」が重要になります。

- 今のスマホ料金をマイページで確認する

- 加入している保険の証券を引っ張り出す

まずはこの小さな一歩から始めてみてください。あなたの土日は、もっと充実したものに変えられます!